资产负债比率(一)

我们继续讲解 HOLD LE 分析表中的指标所代表的意义。

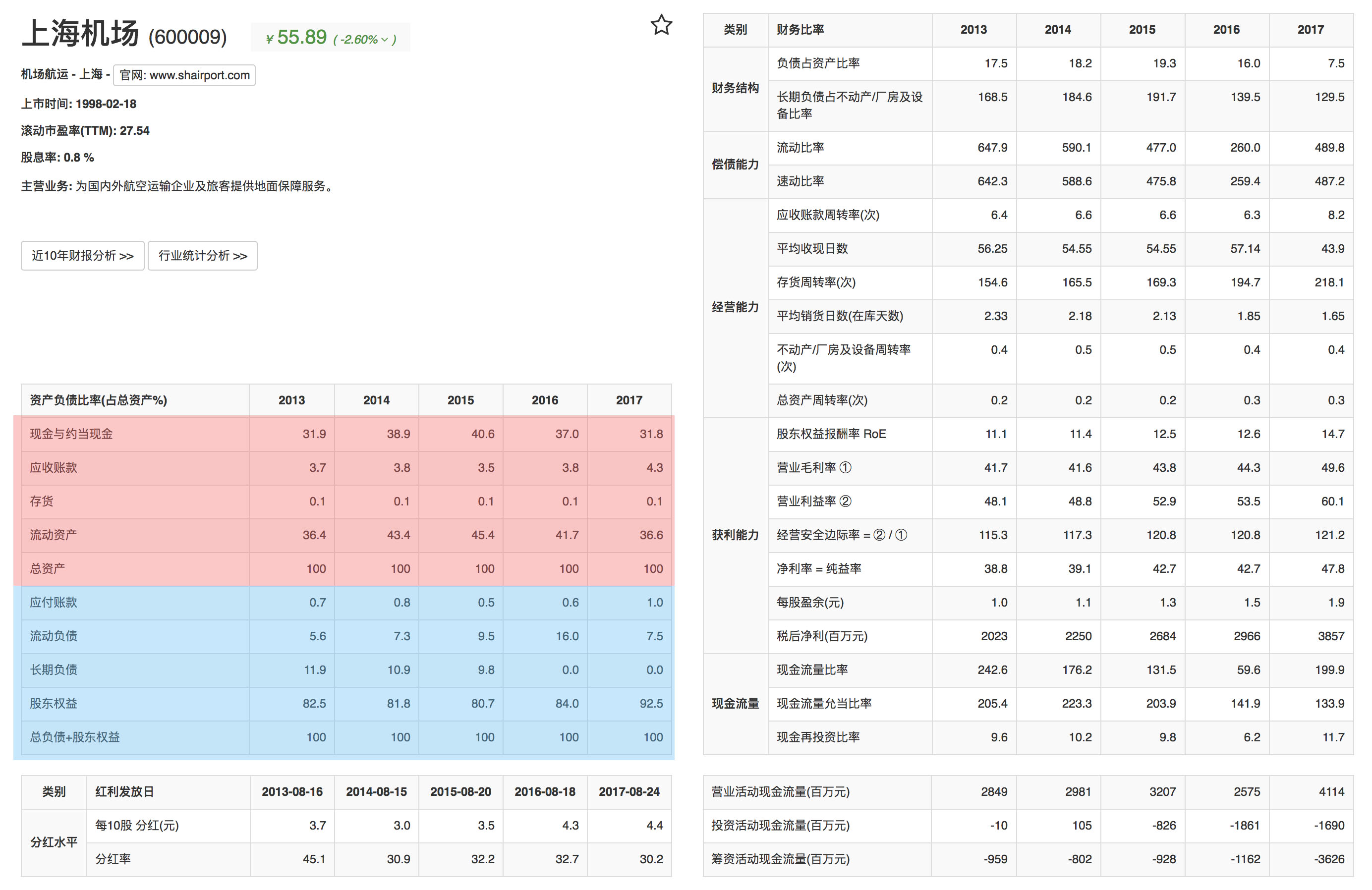

本节要讲的就是“资产负债表比率”。打开一家企业的 HOLD LE 分析表:

我们从之前的“财务基础——资产负债表”的学习中,了解了“资产 = 负债 + 股东权益”的观念。

会计报表的数据都是绝对值,我们知道,单纯去比较数字大小是没有意义的,数据大只是说明规模大,规模大并不一定等于效益好。所以,为了让分析更有意义,我们在这里使用的是比率值,而不是绝对值。

现金与约当现金(不低于10%,最好达到25%)

现金:顾名思义,就是企业的货币资金,可以立即投入流通交换。

约当现金:具有高度流动性的短期资产投资,通常指三个月内可到期变现的资产,因为它们变现快,价值损失小,几乎就相当于现金。

约当现金一般是企业投资的国库券、货币市场基金、可转换定期存单、商业本票及银行承兑汇票等。它们都具有流通性好、保值、容易变现的特点。

优秀的企业,都会合理安排财务中的现金部位。为什么现金对企业如此重要?前面我们提到过,2008年金融危机事件中,几乎大部分破产倒闭的企业,都是由于手头资金不足所致。虽然这些倒闭公司账下依然有很多资产,根本来不及对换成现金,而且这样的恐慌经济环境下,资产价值也会大幅缩水,更不用指望银行能够伸出援手了。

所以,一家企业有足够的现金,说明它有居安思危的意识,立足稳健以长期经营,而不是赌博般的一挥而空。

一般地,一家值得投资的好企业,不论什么行业,现金与约当现金占总资产比率至少在10-25%,才是状态健康的。

应收账款、存货、流动资产(最好保持稳定)

现金与约当现金、应收账款、存货一般都归为流动资产。流动资产的比率越高,有利于保持企业资产结构的流动性,提高偿债能力。

不同的行业,应收账款和存货占总资产的比率,往往会不一样。

机场航空业中,应收账款一般来自航空公司需缴纳的机场费,航空公司只有隔月缴足费用。存货则是待售机票,机票作为有时限的紧俏商品,存货比例也不会很大。

相反的,在房地产业中,应收账款都是购房者支付的现金,所以比率不会太大。但存货占所总资产的比率就大得多,甚至超过50%以上。因为房地产的建设开发一般时间较长,没建成的房子是没办法卖出去的。类似的还有白酒行业等。

此外,应收账款和存货占总资产比例,还有一个主要作用,是用于推估企业的经营能力,方法在后面的章节中再具体讲解。

流动负债、长期负债、股东权益

流动负债、长期负债、股东权益之间的关系,类似于切蛋糕,一部分多了,另一部分就相应少了,通过三个数据的对比,往往可以窥探出企业经营发展的状况。

流动负债,指的是一年内到期的债务,可能是为了短期周转而借入的债务,也可能是长期负债已经到了最后一年,转为了流动负债。流动负债越大,会加剧企业的还款压力。

长期负债,指超过一年到期的债务,往往用于增设厂房、购买生产设备等长期资产。

股东权益,指股东投资部分所占的比重。

问个问题,如果一家公司非常赚钱,前景大好,那公司需要扩大经营规模,增加投资的时候,是该去向银行借钱,还是由股东增资呢?

答案很明显,大部分情况下,股东会增加投入,理由很简单,因为有利可图,自己赚就好了,干嘛要白给银行赚利息?

相反,当企业不赚钱不景气的时候,股东才不会继续投钱咧,宁愿向银行多借钱,甚至还会找机会转出手中的股份才好。

所以,当一个企业的股东权益占比不断上升,保持高比率的时候,说明股东对企业前景持续看好。相反,当股东权益占比不断下降,长期负债占比不断上升,很可能说明企业前景被不断看衰。

- 所有文章均为作者原创,受著作权保护,未经授权禁止转载、二传二改、截图搬运及改稿冼稿 -